2026年3月,美国国债市场表面恢复平静,10年期收益率稳定在4.3%左右区间,可投资者仍不时回想去年春天那场突如其来的抛售潮。

时间拨回到2025年4月9日,美国总统特朗普宣布对中国商品加征125%关税,同时对其他七十多个国家和地区实施临时降税措施。

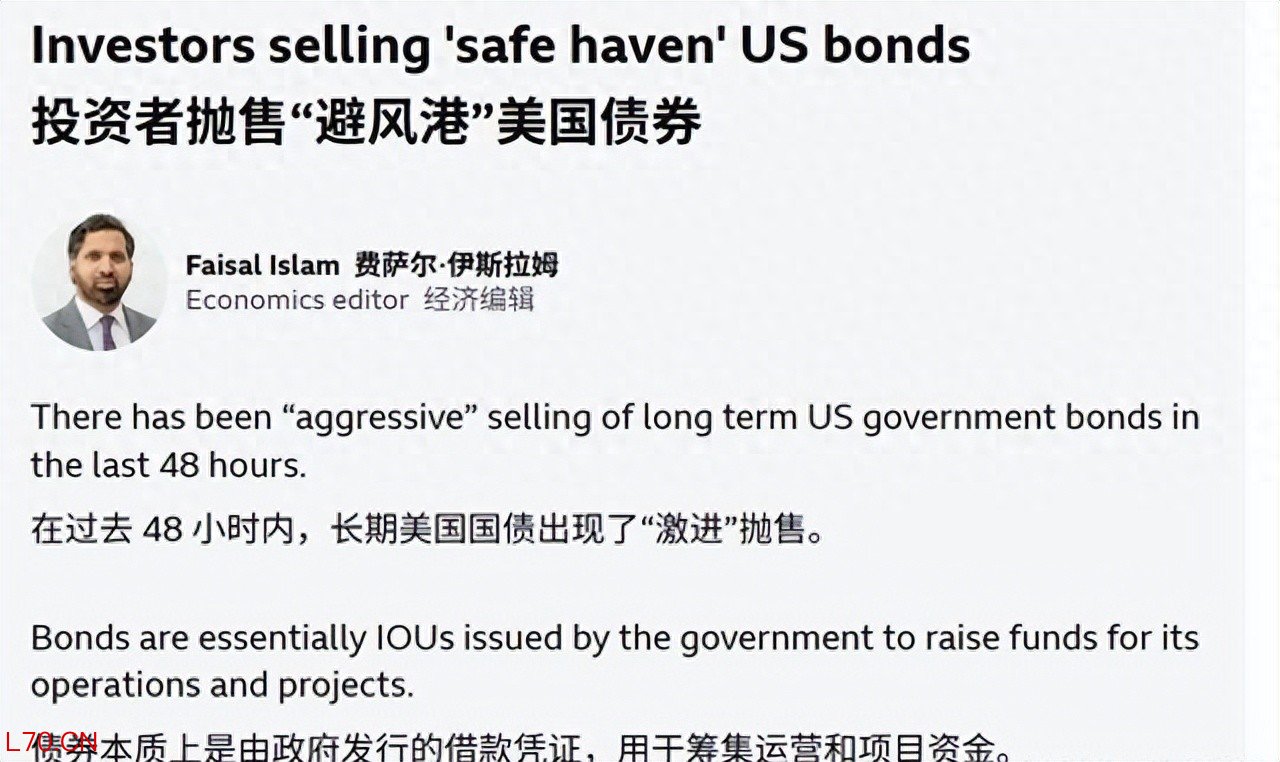

这一决定本想快速缩小贸易逆差,却立刻引发市场恐慌。投资者集体减持美债,10年期收益率在短短几天内冲上4.5%的年内高点,美国政府和企业的借贷成本同步抬升。

债券价格下跌的压力直接传导到财政预算,每增加一个基点的利率,就意味着数万亿美元到期债务滚动时多出数十亿美元利息支出,挤压了原本用于基础设施和制造业扶持的资金空间。

日本财务大臣加藤胜信随即公开表态,排除以美债减持作为贸易谈判筹码。

日本持有量超过1.2万亿美元,位居全球首位,其管理策略始终服务于汇率干预和国内资金需求,而非针对特定关税争端。

中国的情况则不同。从2013年峰值1.3万亿美元起步,中国持仓逐步回落,到2024年底降至7590亿美元左右。

2025年全年继续呈现净减持态势,12月数据落到6835亿美元,创2008年以来新低。

加速抛售会推高长期收益率,直接抬升美国企业融资门槛。

钢铁和汽车这类重资产行业首当其冲,贷款利率跟随国债收益率走高后,工厂扩建和设备更新成本比低利率时期增加20%以上。

特朗普推动制造业回流美国的计划,本就依赖低成本资金环境,如今面临额外阻力,部分项目推进速度被迫放缓。

与中国稳步减持形成对比,日本持仓在2025年整体保持稳定甚至小幅增加。两国策略差异反映出储备管理理念的更新换代。

中国从单纯追求安全性和流动性的传统模式,逐步转向多元化配置,黄金储备规模持续扩大。

场内配资平台这种转变让外汇缓冲能力得到实质加强,同时降低了单一资产集中暴露的风险。

如果中国进一步优化抛售节奏,美国财政运转模式就会受到更直接挑战。

关税大战爆发后不到一个月,双方启动多轮沟通。2025年5月12日起,美国将对中国商品额外关税降至30%水平,中国同步调整反制措施。

这一临时安排后来在8月和11月两次延长,直至2026年11月10日维持暂停状态。

美债市场随之逐步回稳,收益率回落至合理区间,避免了持续动荡。

到2026年1月,持仓微幅回升至6944亿美元,但整体仍处于历史低位

美国财政赤字压力在高利率环境下持续累积,制造业回流项目的融资成本高于预期,部分行业扩张节奏放缓。

全球层面,储备资产从单一美元依赖向多渠道转移的趋势加速推进。

中国持仓的战略性调整,与日本的稳健管理形成鲜明对照,进一步凸显了储备多样化的长期价值。

元股证券:ygzq.hk谁在当时推动了抛售排行前五配资平台对比,谜团或许仍存,可中国通过有序调整储备结构,已经展现出应对贸易环境的稳健能力。

泓川证券开户|多端同步随时掌握提示:本文来自互联网,不代表本网站观点。